技术稳步开花,财报业绩自然节节高涨。

IPO上市八个季度,营收就连续双位数增长8个季度,这是商业上的成功,更是技术驱动的结果。

马云说,阿里因为商业上的成功,技术方面的努力被掩盖。

但天下之大,又何止阿里一家如此。

这不,同样开创一种商业模式并成为集大成者,同样因为商业光芒掩盖技术实力金融科技公司乐信,也是这样的公司,只不过出自腾讯,有着深厚的腾讯基因。

金融科技时代里,外界记住了乐信“分期电商开创者”、“最成功腾讯员工创业公司”,“创办4年就IPO上市”等种种商业成功标签。

但在AI复兴、云计算成熟,大数据繁荣前所未见的技术大周期里,驱动乐信成功的技术那一面,却被商业光环掩盖。

作为生逢其会的成功创新公司,没有昨天的商业模式创新就没有今天的乐信,但视而不见今天技术驱动带来的潜力,就会忽视乐信的未来可能性。

乐信做什么?

创办于2013年,创始团队单飞自腾讯,创业切入产品分期乐,更是中国分期电商模式的直接开创者,并进一步影响了蚂蚁花呗、京东白条等巨头跟进。

但巨头环伺,非但没有影响乐信的头部地位,还促进了其生态平台搭建。

即便后来产品和业务不断繁衍,但宏观模式依然大道至简。

核心是连接平台。

一端是需求。比如分期购物场景下,与苹果等知名品牌建立商城合作,并为用户提供分期购物对接。

另一端是资金。同时对接的有工商银行、招商银行等上百家银行。

区别于传统银行信用卡分期借贷,乐信作为对接平台,核心考验的是匹配效率和风控模型。

而且金融级安全能力也在分秒实战中成为护城河。

在乐信高效的对接交易平台稳固后,又进一步衍生出了权益类消费、网络借贷撮合、财富管理等业务,成为了集分期电商、智能风险管理、智能资产撮合匹配、网络借贷信息中介服务及高净值人群财富管理服务为一体的金融科技生态集团。

于是2017年——创办4年后,乐信就实现了纳斯达克敲钟上市的成年礼,不仅继续引领行业发展之先,而且由于“单飞企鹅”的成功创业经历,还有了“最成功的腾讯离职创业公司”的江湖佳话。

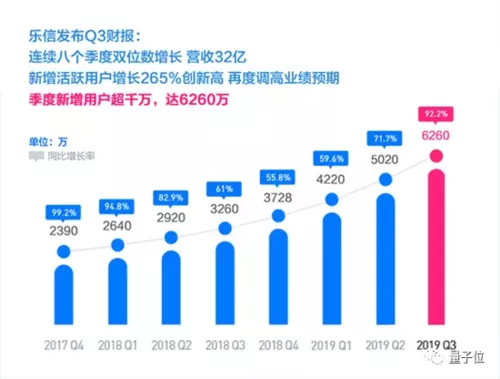

截至今年Q3最新财报显示,乐信注册用户达6260万,营收32亿,实现自IPO以来连续8季度双位数增长,单季度净利8.45亿。

其中,增长最快的是金融科技业务。第二财季,乐信通过为各类金融机构服务获得的金融科技收入达到12亿,同比翻番,增长超过148%。

但乐信的创办和发展、过去与现在,业务模式中轴,始终围绕撮合跟匹配。

那么驱动业务中轴的核心引擎又是什么?

AI。

全链条贯通,真AI降本增效

在金融业务的全链条场景里,从贷前、贷中到贷后,AI如水,流淌其间。

比如在贷前,身份核验和数据分析。

到贷中,风险评估、智能推荐和定价,最后资金匹配。

服务最后一环,贷后,智能客服、语音质检和管理,也都有AI助力。

众所周知,作为生产力技术,AI带来的作用一言以蔽之:

降低成本、提升效率。

但这种降本增效,对于金融领域的效果更是立竿见影。

之前IPO上市之时,就曾经因为乐信招股书中的2%坏账率引发过关注,因为这个水平比国内主要消费金融机构的坏账率水平还要低。

当时乐信也透露过,核心是智能风控引擎的功劳,对于数据变量分析和决策审核居功至伟。

而且还能从人效维度审视这种生产力提升。

金融业务基本面,无非进和出。进就是审核判断用户,出就是为相应的用户匹配相应的资金。

在传统金融业务中,信贷团队规模庞大,也需要人工审核各项资质,时间成本也得计入其中。

但乐信业务中的主力军,不是信贷审核团队,成本大头不来自运营,起到替代且升级的正是AI。

最新财季里,乐信AI实现了98%的订单秒级智能审核,以及93%的秒级匹配并成功的比率。

并且相对应的是规模化运营成本降低。

2015年,乐信的运营支出占平均在贷余额的比重为17.3%,2019年,这个数字已经降至4.5%。

而这也正是乐信一个近3000人规模的公司,可以实现全年1000亿元规模交易的核心秘诀所在。

鹰眼、虫洞合璧,解决金融信贷核心挑战

在AI作用的全链条中,不得不提的就是乐信2大系统产品。

一个管业务入口,取名鹰眼,负责解决用户信用评估问题,决定你到底可以从乐信贷出多少钱,是金融信贷中核心挑战——反欺诈的解决方案。

另一个负责业务出口,叫虫洞,借用宇宙两点之间最快路径,比喻乐信审核放款速度及效率。

而这出入之间,也是乐信技术基石所在。

比如鹰眼——一个AI界的“信用评估”员工,判断一个用户的维度有多少种?

7500。

没错,你在分期乐可以分期iPhone 11还是iPhone XS,分秒之间就有7500种不同的维度来评估你。

而且如此颗粒度,在“反欺诈”任务愈加压力山大的当前,更显重要性。

最新发布的《中国数字金融反欺诈全景报告(2019)》中,有过这样一则令人印象深刻的案例:

某黑产团伙在一村庄以招工名义大量收取村民身份证,趁机申请信用卡透支,毫不设防的村民最后才发现,自己不知道什么时候背负了莫名的银行债务。

最终,无辜的村民背负信用污点,银行背负损失,而罪魁祸首的黑产团伙却逃之夭夭了。

在传统金融业态中,上述业务要么出于风险和复杂性一刀切不做,要么很难通过更多“证明”给出信用评估。

但换到鹰眼系统中,通过复杂关系网络、收货地址聚类分析、用户行为风险分析、LBS风险评估、舆情监控、多平台指数等模型,这样的信用评估和反欺诈,都能实现很好的效果。

比如复杂关系网络系统,利用XGBoost算法框架,可以分析黑产团伙成员之间的关系——是否通讯录好友,是否使用同一设备,是否为邀请人关系,从社会属性关系中就能实现前情“锁定”。

另外,对于收货地址聚类分析,也能提供判断维度,若在分期乐商城分期买下了商品最终指向相似的地址,则会引起系统的注意。

LBS风险评估会在一个地址周围发生多起授信申请时进行预警,判断是否为黑产诱导不明借贷,对订单进行拦截。

或许乐信5000多万用户在消费交易中,太难想象这种“人间1秒,AI跑过7500种维度”的技术之力。

不过如果去到乐信总部办公室,面对实时动态闪烁的业务分析大屏幕,就能感受最直观的冲击和震撼。

而把时间维度拉长的话,同样在《中国数字金融反欺诈全景报告(2019)》中,过去一年,乐信的欺诈风险率,控制在三百万分之一,远低于银行的万分之一,帮助用户规避了2000余起欺诈案件,拦截金额超过3000万。

另一种直观体验是放款速度,即虫洞带来的结果。

虫洞负责匹配用户与银行对借款人的要求,通过给符合条件的资金方算综合权重进行排序,AI算出加权分数,推荐出最佳配对方案。

最初剖析乐信业务模式时,谈到了对接资金方,而虫洞关键就在于按“信用画像”分配、通过对你个人资料分析、还款周期、借款额度的分析,匹配最适合你的银行,最后实现几乎实时的放款。

而虫洞的能力,从98%的订单秒级智能审核就能管窥一二了。

并且放眼国内金融科技公司,已非常拔尖。

在金融借贷中,另一项业务关键指标是利率。

在多家互金公司利率超36%时,分期乐商城将利率定位在24%以内。

这是国内各大银行和BATJ等互联网巨头外,可以给出的最低利率。

乐信AI是怎样炼成的?

负责技术的副总裁史红哲回答:

一方面是打心底里重视,从创办开始就把技术作为安身立命的核心关键来武装。

并且在AI等技术得到验证后,还专门成立了AI实验室,加速各个业务环节内的AI技术落地和研究,最终实现了全链条打通。

另一方面是敢于挑战最前沿场景难题。

史红哲此前曾于腾讯、百度任职,在系统架构、平台架构等领域深耕多年。

他深知基于海量数据的训练对于AI模型的重要性。但对于金融业务和个人风险评估来说,不总是可以拥有高质量的大规模数据。

于是2017年AI实验室建立开始,乐信就已在攻克小数据、数据质量欠佳情况下的AI模型挑战。

比如在数据层面,与外界合规征信系统合作,辅之互联网公开数据,来构建部分缺失的用户画像。

算法层面,借用复杂网络模型等,发现数据之间的关联,找到判断用户信息的新线索。

此外,在乐信这样的公司搞AI,还有放大器的挑战。

当一个模型每天面临着百万量级的订单,全线上化的在线业务审核,并且还要面对匹配资金实时到账的需求,乐信的每一次调试,都相当于在百万订单上“走一次钢丝”。

所以迭代和测试,也让他们养成了更稳妥、保险的方式,整套方法论在金融借贷场景实现后,运用到更多业务场景中,就变成了降维打击。

于是开创分期电商模式的乐信,也在商业模式和技术浪潮的双重跃迁中,长出了生态势能的样子。

因为分期消费业务,拥有了精准、潜力巨大的流量,又因为这些用户行为和背后数据轨迹,为风控模型奠定基础,加之AI在全链条的作用,提高撮合效率降低运营成本……最终规模越大、技术之力越明显,而技术之力越明显,进一步撬动的规模和势能又更大……

如此往复, 正向循环。

而在此基础上,乐信也更加明确“一横一纵”的战略思路。

史红哲说,横向打造技术驱动引擎,纵向开发和拓展业务。

目前,横向已经搭建起了混合云有公有云、私有云和混合云的运维团队,系统架构团队、大数据团队、研发管理团队等,也包含AI lab。

纵向则包括消费金融、电商研发、会员乐卡团队等……也不排除在纵横之间继续生发更多新业务。

总之,一个有数据、有技术、正循环的商业和技术生态闭环,潜力不会太小。

出于腾讯,吹尽黄沙始到金

一直以来,乐信都被当做“最成功的腾讯员工创业公司”。

创始人肖文杰1983年生,是腾讯财付通产品总监,写出了第一个扫码支付的方案。

2013年,肖文杰在30岁那年从鹅厂单飞创业,创办乐信,包括吴毅,乔迁,史红哲在内的“老企鹅”陆续加入。

最终乐信不仅开创并引领了分期电商浪潮,也在2017年——创办4年后成功IPO上市,市值近20亿美元。

而且乐信一路过关斩将至今,也是互联网金融、金融科技不断洗牌、决出排位的过程。

甚至在今年7月,还荣获《亚洲银行家》中国最佳信贷技术项目大奖,这也是亚太地区的“金融奥斯卡”今年唯一嘉奖的金融科技公司。

更早一点,哈佛大学首个Fintech精品课推出,乐信作为中国金融科技公司代表入选课程案例。

但当我们现在谈论乐信,或许不能仅仅围绕商业模式了,乐信和其发展背后的AI作用,也让人更加坚信AI在金融科技领域越来越关键的作用。

甚至是一种标准。

经济大环境的影响、经济周期的作用,正在加速金融科技行业优胜劣汰。

而什么样的公司会活下来?什么样的公司能参与下一阶段竞争?

或许很难现在给出明确答案。

但毫无疑问,有风控的公司会活下来,技术驱动的公司能参与下一阶段竞争。

有技术,有风控,金融科技才能没在怕。

— 完 —

共同学习,写下你的评论

评论加载中...

作者其他优质文章